№2 Баспасөз релизі. Қаржы нарығындағы ахуал туралы

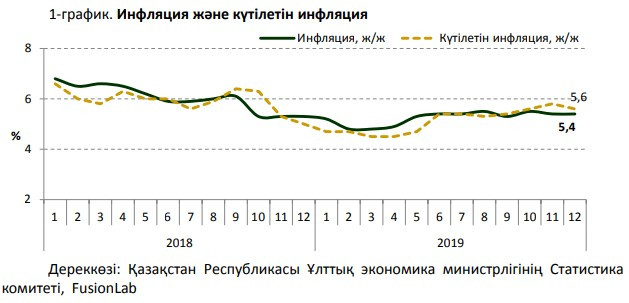

Жылдық инфляция 5,4% (2018 жылғы желтоқсанда – 5,3%) деңгейінде қалыптасты және 4-6% нысаналы дәліз ішінде тұр. Инфляцияның құрылымында жылдық көрсеткіш бойынша азық-түлік тауарларының бағасы 9,6%-ға, азық-түлікке жатпайтын тауарлар – 5,0%-ға, ақылы қызметтер – 0,7%-ға өсті.

2019 жылғы желтоқсанда халықтың пікіртерім нәтижелері бойынша инфляцияның бір жылдан кейін күтілетін сандық бағалауы 5,6% болды.

2. 2019 жылғы желтоқсанның қорытындысы бойынша халықаралық резервтер және ақша агрегаттары

2019 жылғы желтоқсанда Ұлттық Банктің жалпы халықаралық резервтері алдын ала деректер бойынша 29,0 млрд АҚШ долларына дейін 1,4%-ға немесе 395,9 млн АҚШ долларына (жылдың басынан бері төмендеу – 6,1% немесе 1,9 млрд АҚШ доллары) ұлғайды. Өсу алтынмен активтердің бағасы 4,6%-ға ұлғайған кезде жүргізілген операциялардың нәтижесінде олардың ұлғаюы есебінен орын алды. Алтынмен активтердің өсуі ЕДБ қаражатының Ұлттық Банктегі шоттардан әкетілуіне байланысты шетел валютасындағы активтердің төмендеуімен ішінара теңестірілді.

Жалпы алғанда, елдің халықаралық резервтері Ұлттық қордың шетел валютасындағы активтерін (61,9 млрд АҚШ доллары) қоса алғанда, алдын ала деректер бойынша 2019 жылғы желтоқсанның соңында 91,0 млрд АҚШ доллары болды.

Ақша базасы 2019 жылғы желтоқсанда 2,6%-ға (жыл басынан бері 3,6%-ға) кеңейді және 6 893,2 млрд теңге болды. Тар ақша базасы, яғни екінші деңгейдегі банктердің Ұлттық Банктегі мерзімді депозиттерін есептемегендегі ақша базасы 5 430,7 млрд теңгеге дейін 1,8%-ға (жыл басынан бері 9,4%-ға) тарылды.

2019 жылғы желтоқсанда ақша массасы, алдын ала деректер бойынша 4,1%-ға (жыл басынан бері 2,4%-ға) ұлғайып, 21 322,5 млрд теңге болды, айналыстағы қолма-қол ақша 2 300,5 млрд теңгеге дейін 4,5%-ға (жыл басынан бері 1,8%-ға) ұлғайды.

3. Ұлттық Банктің ақша-кредит саясаты саласындағы операциялары

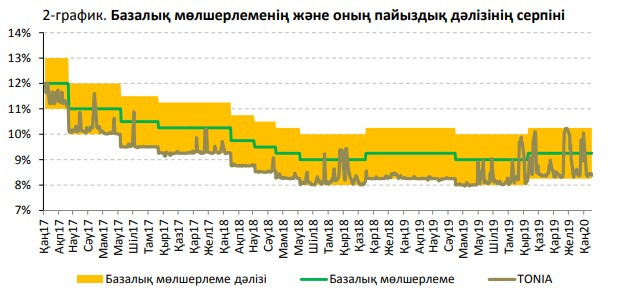

Ұлттық Банктің 2019 жылғы 9 желтоқсандағы шешімімен базалық мөлшерлеме +/-1%-дық дәлізбен жылдық 9,25% деңгейінде сақталды.

Ақша нарығында ақша-кредит саясатының операцияларын жүргізу кезінде таргеттелетін (нысаналы) мөлшерлеме болып табылатын TONIA индикаторы 2019 жылғы желтоқсан ішінде басым түрде пайыздық дәліздің төменгі шегі және Ұлттық Банктің базалық мөлшерлемесі деңгейі арасында қалыптасты. 2019 жылғы желтоқсанда TONIAның орташа алынған мәні жылдық 8,92% (2019 жылғы қарашада – 9,19%) болды.

Ақша-кредит саясатының құралдары. 2019 жылғы желтоқсанның соңында Ұлттық Банктің ақша нарығындағы операцияларының теріс сальдосы (Ұлттық Банктің ашық позициясы) 4,1 трлн теңге болды.

Ұлттық Банктің тікелей репо операциялары бойынша ашық позициясының көлемі 27,9 млрд теңгені құрады.

Ұлттық Банктегі банктік депозиттердің көлемі 873,6 млрд теңгеге дейін, оның ішінде депозиттік аукциондар арқылы алынатын өтімділік көлемі – 643,1 млрд теңгеге дейін ұлғайды.

Айналыстағы қысқа мерзімді ноттардың көлемі бір айда 2,9%-ға ұлғайып, 2019 жылғы желтоқсанның соңында 3 418,6 млрд теңге болды.

Қысқа мерзімді ноттар эмиссиясының көлемі 2019 жылғы желтоқсанда 1 504,9 млрд теңгені құрады. 7 аукцион, оның ішінде 1 138,5 млрд теңге сомаға 1 айлық ноттарды орналастыру бойынша 4 аукцион (орташа алынған кірістілік – 9,39%), 198,2 млрд теңге сомаға 3 айлық ноттар бойынша 1 аукцион (кірістілік – 9,89%), 117,8 млрд теңге сомаға жартыжылдық ноттар бойынша 1 аукцион (кірістілік – 10,11%), 50,5 млрд теңге сомаға 1 жылдық ноттарды орналастыру бойынша 1 аукцион (кірістілік – 10,20%) өткізілді.

Ұлттық Банктің қысқа мерзімді ноттарын өтеу көлемі бір айда 1 668,3 млрд теңгені құрады.

Кірістілік қисығын қалыптастыру. 2019 жылғы желтоқсанда Қазақстан Республикасының Қаржы министрлігі 29,1 млрд теңге сомаға ұзақ мерзімді мемлекеттік бағалы қағаздарды (МЕУКАМ) орналастырды. 4 аукцион өткізілді, оларға 9 жылдық МЕОКАМ, 13 жылдық және 15 жылдық МЕУКАМ орналастырылды. Олар бойынша орташа алынған кірістілік жылдық 9,30%-дан бастап 9,66%-ға дейін болды.

Қазақстан Республикасы Қаржы министрлігінің айналыстағы бағалы қағаздарының көлемі 2019 жылғы желтоқсанда 0,4%-ға ұлғайып, 8 212,8 млрд теңге болды.

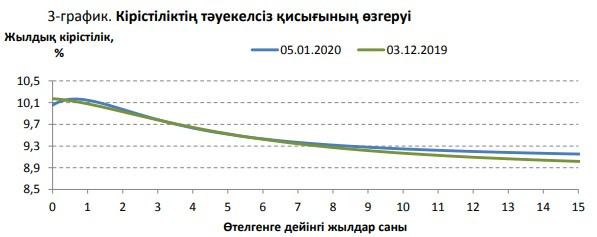

2020 жылғы қаңтардың басындағы жағдай бойынша кірістіліктің қисығы3 жоғары жаққа аздап ауысқаны байқалды, бұл ретте қисықтың нақты белгіленген инверсиясы сақталды. Қысқа мерзімді борыштық міндеттемелердің сыйақы мөлшерлемесі барынша ұзақ өтеу мерзімі бар қағаздардың мөлшерлемесінен асады.

4. 2019 жылғы желтоқсандағы валюта нарығы

2019 жылғы желтоқсанда теңгенің биржалық айырбастау бағамы бір АҚШ доллары үшін 378,63–387,37 теңге аралығында өзгерді. 2019 жылғы желтоқсанның соңында теңгенің АҚШ долларына қатысты биржалық бағамы бір айда 1,0%-ға нығайып, бір АҚШ доллары үшін 382,6 теңге болды.

Теңге – АҚШ доллары валюталық жұбы бойынша операциялардың жалпы көлемі бір айда 13,0 млрд АҚШ доллары, оның ішінде Қазақстан қор биржасындағы биржалық сауда-саттықтардың көлемі – 2,6 млрд АҚШ доллары, биржадан тыс валюта нарығындағы операциялардың көлемі – 10,4 млрд АҚШ доллары болды. Бұл ретте бір еншілес банктің биржадан тыс нарықтағы операциялардың жалпы көлеміндегі үлесі 55,8% (2019 жылғы қарашада – 65,4%) болды, бұл олардың меншікті капиталын валюталық тәуекелдерден хеджирлеуімен байланысты болды. Бұл операциялар банк топбының ішінде жүргізіледі және ішкі валюта нарығындағы шетел валютасына сұраныс немесе ұсыныс арақатынасына әсер етпейді.

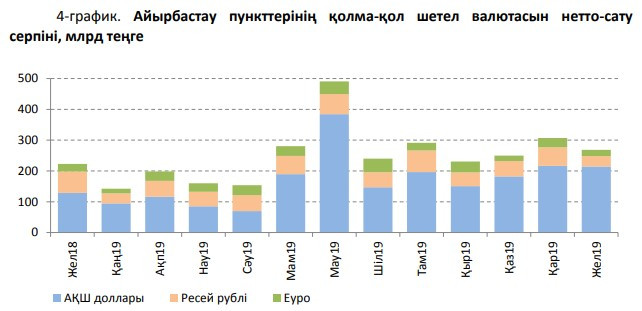

2019 жылғы желтоқсанда халық нетто-негізде 269,5 млрд теңге баламасындағы сомаға (2019 жылғы қарашада – 307,5 млрд теңге) қолма-қол шетел валютасын сатып алды. Шығыстардың негізгі көлемі 79,5% немесе 214,3 млрд теңге – АҚШ долларын, 12,5%, немес 33,7 млрд теңге – Ресей рублін, 7,7% немесе 20,7 млрд теңге – еуро сатып алуға жұмсалды. Өткен аймен салыстырғанда аталған шығыстар 12,3%-ға азайды. Валюта түрлеріне бөлгенде АҚШ долларын сатып алуға жұмсалған шығыстар 0,9%-ға, Ресей рублін сатып алуға жұмсалған шығыстар 44,5%-ға, еуро сатып алуға жұмсалған шығыстар 30,7%-ға азайды.

5. 2019 жылғы желтоқсанның қорытындысы бойынша депозит нарығы

Резиденттердің депозиттік ұйымдардағы депозиттерінің көлемі бір айда 4,0%-ға ұлғайып, 2019 жылғы желтоқсанның соңында 19 021,9 млрд теңге болды. Заңды тұлғалардың депозиттері 9 851,1 млрд теңгеге дейін 4,8%-ға ұлғайды, жеке тұлғалардың депозиттері 9 170,9 млрд теңгеге дейін 3,2%-ға ұлғайды.

Ұлттық валютадағы депозиттер көлемі бір айда 10 821,2 млрд теңгеге дейін 4,1%- ға, шетел валютасындағы – 8 200,7 млрд теңгеге дейін 3,9%-ға ұлғайды. Долларландыру деңгейі 2019 жылғы желтоқсанның соңында 43,1% (2018 жылғы желтоқсанда – 48,4%) болды.

Заңды тұлғалардың ұлттық валютадағы депозиттері 2019 жылғы желтоқсанда 5 439,5 млрд теңгеге дейін 2,6%-ға, шетел валютасындағы – 4 411,6 млрд теңгеге дейін 7,7%-ға (заңды тұлғалар депозиттерінің 44,8%-ы) ұлғайды.

Жеке тұлғалардың теңгемен депозиттері 5 381,7 млрд теңгеге дейін 5,8%-ға ұлғайды, шетел валютасындағы – 3 789,1 млрд теңгеге дейін 0,2%-ға (жеке тұлғалар депозиттерінің 41,3%-ы) азайды.

Мерзімді депозиттердің көлемі бір айда 2,3%-ға ұлғайып, 12 461,4 млрд теңгені құрады. Олардың құрылымында ұлттық валютадағы салымдар 7 193,6 млрд теңгені, шетел валютасындағы салымдар 5 267,7 млрд теңгені құрады.

Банктік емес заңды тұлғалардың ұлттық валютадағы мерзімді депозиттері бойынша орташа алынған сыйақы мөлшерлемесі 7,4%-ды (2018 жылғы желтоқсанда – 7,1%), жеке тұлғалардың депозиттері бойынша 9,0%-ды (10,4%) құрады.

6. 2019 жылғы желтоқсанның қорытындысы бойынша кредит нарығы

Банктердің экономиканы кредиттеу көлемі бір айда 1,4%-ға ұлғайып, 2019 жылғы желтоқсанның соңында 13 863,8 млрд теңге болды. Заңды тұлғаларға берілген кредиттердің көлемі 7 202,5 млрд теңгеге дейін 1,2%-ға, жеке тұлғаларға – 6 661,3 млрд теңгеге дейін 1,6%-ға ұлғайды.

Ұлттық валютамен кредиттер көлемі бір айда 11 559,7 млрд теңгеге дейін 1,5%-ға ұлғайды. Олардың құрылымында заңды тұлғаларға берілген кредиттер 0,7%-ға, ал жеке тұлғаларға – 2,2%-ға ұлғайды. Шетел валютасымен кредиттер көлемі 2 304,1 млрд теңгеге дейін 1,1%-ға ұлғайды. Олардың құрылымында заңды тұлғаларға берілген кредиттер 2,6%-ға ұлғайды, жеке тұлғаларға – 24,5%-ға азайды. Теңгемен кредиттердің үлес салмағы 2019 жылғы желтоқсанның соңында 83,4%-ды (2018 жылғы желтоқсанда – 77,1%-ды) құрады.

Ұзақ мерзімді кредиттер көлемі бір айда 11 822,4 млрд теңгеге дейін 1,7%-ға өсті, қысқа мерзімді кредиттер көлемі 2 041,5 млрд теңгеге дейін 0,1%-ға азайды.

Шағын кәсіпкерлік субъектілерін кредиттеу 2019 жылғы желтоқсанда 2 108,8 млрд теңгеге дейін (экономикадағы кредиттердің жалпы көлемінің 15,2%-ы) 1,3%-ға ұлғайды.

Салалар бойынша бөлуде банктердің экономикаға кредиттерінің айтарлықтай сомасы өнеркәсіп (жалпы көлемдегі үлесі – 13,6%), сауда (12,6%), құрылыс (4,9%) және көлік (3,6%) сияқты салаларға тиесілі.

2019 жылғы желтоқсанда банктік емес заңды тұлғаларға ұлттық валютамен берілген кредиттер бойынша орташа алынған сыйақы мөлшерлемесі 12,1%-ды (2018 жылғы желтоқсанда – 11,7%), жеке тұлғаларға – 16,8%-ды (17,2%) құрады.

7. 2019 жылдың қорытындысы бойынша төлем жүйелері

2020 жылғы 1 қаңтардағы жағдай бойынша Қазақстан Республикасының аумағында 17 төлем жүйесі, оның ішінде Ұлттық Банктің төлем жүйелері, ақша аударымдары жүйелері, төлем карточкалары жүйелері жұмыс істейді.

2019 жылы Ұлттық Банктің төлем жүйелері (Банкаралық ақша аудару жүйесі және Банкаралық клиринг жүйесі) арқылы 762,1 трлн теңге сомаға 41,6 млн транзакция өткізілді (2018 жылмен салыстырғанда саны мен сомасы тиісінше 3,1%-ға және 8,7%-ға азайды). Бір күнде аталған төлем жүйелері арқылы орташа алғанда 3,1 трлн теңге сомаға 169,3 мың транзакция жүргізілді.

2019 жылы қазақстандық эмитенттердің төлем карточкаларын пайдалана отырып жасалған операциялар көлемі 30,9 трлн теңге сомаға 1,6 млрд транзакцияны құрады (2018 жылмен салыстырғанда транзакциялар саны 93,9%-ға, сомасы – 54,7%-ға өсті). Қазақстандық эмитенттердің төлем карточкаларын пайдалана отырып жасалған операциялардың жалпы құрылымындағы қолма-қол ақшасыз төлемдердің үлесі саны бойынша 76,1%-ға дейін (2018 жылы – 64,7%), көлемі бойынша – 46,9%-ға дейін (32,0%) өсті.

2020 жылғы 1 қаңтарда Қазақстан Республикасында төлем карточкаларын шығаруды 22 банк пен «Қазпочта» АҚ жүзеге асырды, эмиссияланған және таратылған төлем карточкаларының жалпы саны 32,0 млн бірлікті құрады, ақы төлеуге төлем карточкаларын қабылдайтын 96,4 мың сауда кәсіпорны жұмыс істеді, төлем карточкаларына қызмет көрсету желісі 11,3 мың банкомат пен 170,4 мың POS-терминал арқылы ұсынылды.

2019 жылы халықаралық ақша аударымдары жүйелері арқылы жіберілген ақшаның жалпы көлемі 701,7 млрд теңге сомаға 2,9 млн аударымды құрады. 2018 жылмен салыстырғанда ақша аударымдары көлемінің артуы 4,0%-ды құрады.

Қазақстаннан тыс жіберілген аударымдардың жалпы көлемінен транзакцияның жалпы санының 90,6%-ы (2,6 млн транзакция) және жалпы сомасының 93,4%-ы (655,2 млрд теңге) бағытталды. Қазақстан бойынша ақша аударымдары жүйелері арқылы ақша аударымдарының жалпы санынан 9,4% (0,3 млн транзакция) және жалпы сомасынан 6,6% (46,5 млрд теңге) жүргізілді. Шетелден халықаралық ақша аударымдары жүйелері арқылы 344,6 млрд теңге сомаға 1,7 млн транзакция алынды.

8. 2019 жылғы желтоқсанның қорытындысы бойынша банк секторы

2020 жылғы 1 қаңтардағы жағдай бойынша Қазақстан Республикасының банк секторында 27 банк жұмыс істейді.

Банк секторының жиынтық активтері 2019 жылдың басынан бері 6,2%-ға ұлғайып, 2020 жылғы 1 қаңтарда 26 814,0 млрд теңгені құрады. Активтердің құрылымында ең көп үлес кредиттерге – 50,9%, бағалы қағаздар портфеліне – 20,7%, қолма-қол ақша, аффинирленген бағалы металдар мен корреспонденттік шоттарға – 10,5% тиесілі.

90 күннен астам мерзімі өткен берешегі бар кредиттер (NPL) 1 198,8 млрд теңгені немесе несие портфелінің 8,1%-ын құрады.

Несие портфелі бойынша провизиялар 1 964,0 млрд теңге немесе несие портфелінің 13,3%-ы (2019 жылдың басында – 1 776,6 млрд теңге немесе 12,9%) мөлшерінде қалыптасты.

Банк секторының жиынтық міндеттемелерінің мөлшері 2019 жылдың басынан бері 4,2%-ға ұлғая отырып, 2020 жылғы 1 қаңтардағы жағдай бойынша 23 165,5 млрд теңгені құрады. Банктер міндеттемелерінің құрылымында ең жоғары үлес клиенттердің салымдарына – 77,6%, айналысқа шығарылған бағалы қағаздарға – 7,8%, басқа банктерден және банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдардан алынған қарыздарға – 2,9% тиесілі.

Банктердің Қазақстан Республикасының бейрезиденттері алдындағы міндеттемелері жиынтық міндеттемелерде 2019 жылдың басымен салыстырғанда 6,2%- дан 5,4%-ға дейін немесе 1 109,0 млрд теңгеге азайды.

Банк секторының жиынтық меншікті капиталы 2019 жылдың басынан бастап 20,7%-ға ұлғайып, 2020 жылғы 1 қаңтардағы жағдай бойынша 3 648,5 млрд теңгені құрады.

Таза пайда (ағымдағы кірістердің ағымдағы шығыстардан асып кетуі) 812,0 млрд теңгені құрады.

2020 жылғы 1 қаңтардағы жағдай бойынша екінші деңгейдегі банктердің таза пайыздық маржасы және пайыздық спрэді тиісінше 5,2% және 3,9% болды.

9. 2019 жылғы желтоқсанның қорытындысы бойынша сақтандыру нарығы

2020 жылғы 1 қаңтардағы жағдай бойынша сақтандыру секторында 28 сақтандыру (қайта сақтандыру) ұйымы жұмыс істейді.

Сақтандыру (қайта сақтандыру) ұйымдары активтерінің жиынтық көлемі 2020 жылғы 1 қаңтарда 1 206,1 млрд теңге (жыл басынан бастап 15,0%-ға өсу) болды.

Сақтандыру (қайта сақтандыру) ұйымдарының міндеттемелері жыл басынан бері 652,8 млрд теңгеге дейін 12,5%-ға ұлғайды.

Сақтандыру (қайта сақтандыру) ұйымдары сақтандыру және қайта сақтандыру шарттары бойынша қабылдаған міндеттемелерін орындауды қамтамасыз ету үшін қалыптастырған сақтандыру резервтерінің көлемі жыл басынан бері 570,2 млрд теңгеге дейін 9,8%-ға өсті.

Меншікті капитал жыл басынан бері 18,2%-ға ұлғайып, 553,3 млрд теңгені құрады.

2019 жылдың қорытындысы бойынша сақтандыру сыйлықақылары 2018 жылдың осындай көрсеткішімен салыстырғанда 508,5 млрд теңгеге дейін 32,1%-ға ұлғайды, оның ішінде тікелей сақтандыру шарттары бойынша қабылданған сақтандыру сыйлықақыларының көлемі 468,2 млрд теңге болды.

2019 жылдың қорытындысы бойынша «өмірді сақтандыру» саласы бойынша сақтандыру сыйлықақылары 2018 жылғы осындай кезеңмен салыстырғанда 148,3 млрд теңгеге дейін 66,2%-ға ұлғайды. «Өмірді сақтандыру» саласы бойынша жиналған сақтандыру сыйлықақыларының жиынтық сақтандыру сыйлықақыларындағы үлесі 29,2%-ды (2019 жылғы 1 қаңтарда – 23,2%) құрады.

Қайта сақтандыруға берілген сақтандыру сыйлықақыларының көлемі 85,7 млрд теңгені немесе сақтандыру сыйлықақыларының жиынтық көлемінің 16,9%-ын құрады. Қайта сақтандыруға берілген сақтандыру сыйлықақыларының 89,5%-ы Қазақстан Республикасының бейрезиденттеріне қайта сақтандыруға берілді.

2019 жылдың қорытындысы бойынша жүргізілген сақтандыру төлемдерінің жалпы көлемі (қайта сақтандыруға қабылданған шарттар бойынша жүзеге асырылған сақтандыру төлемдерін шегергенде) 196,9 млрд теңгені құрады, ол 2018 жылдың қорытындысына қарағанда 2,8 есе артық.

10. 2019 жылғы желтоқсанның қорытындысы бойынша зейнетақы жүйесі

Салымшылардың (алушылардың) зейнетақы жинақтары 2019 жылы 1 422,9 млрд теңгеге немесе 15,2%-ға ұлғайып, 2020 жылғы 1 қаңтардағы жағдай бойынша 10 299,7 млрд теңгені құрады.

2019 жылғы қаңтар-желтоқсанда зейнетақы активтерін инвестициялаудан түскен «таза» пайда 2020 жылғы 1 қаңтардағы 4 333,7 млрд теңгеге дейін 641,8 млрд теңгеге, өсті.

Міндетті зейнетақы жарналары бойынша салымшылардың жеке зейнетақы шоттарының саны (зейнетақы жинақтары жоқ ЖЗШ-ны есептегенде) 2020 жылғы 1 қаңтарда 10,800,5 млн шотты құрады.

2019 жылы зейнетақы төлемдерінің сомасы 210,2 млрд теңге болды.

2020 жылғы 1 қаңтарда БЖЗҚ-ның жиынтық инвестициялық портфелінің негізгі үлесін ҚР мемлекеттік бағалы қағаздары және ҚР эмитенттерінің мемлекеттік емес бағалы қағаздары (зейнетақы активтерінің жалпы көлемінің тиісінше 40,4%-ы және 28,3%-ы) құрайды.