№ 8 баспасөз релизі. Инфляция болжамы туралы

2019 жылғы 1 наурызда Қазақстан Республикасының Ұлттық Банкі кезекті болжамдық раундты1 аяқтады. Болжам кезеңі 2019 жылғы 1-тоқсан – 2020 жылғы 3- тоқсан аралығын қамтиды.

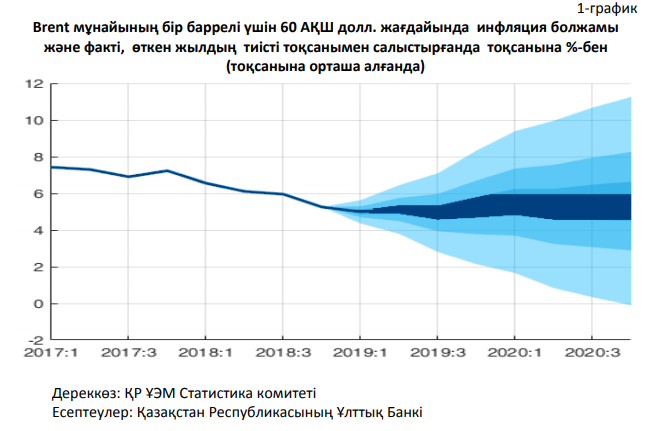

Қазақстан Республикасының Ұлттық Банкі бүкіл болжам кезеңінде2 базалық сценарий ретінде мұнай бағасының бір баррель үшін 60 АҚШ доллары болатын сценарийді қарастырды.

Өткен болжамдық раундпен салыстырғанда тәуекел профилі сыртқы тәуекелдердің аздап әлсіреуін қоспағанда, жалпы алғанда айтарлықтай өзгерген жоқ. Атап айтқанда, мұнай бағасының тұрақтануы аясында оның құлдырау тәуекелі және АҚШ ФРЖ айтарлықтай жеңіл саясаты жағдайында дамушы нарықтардан капиталдың әкетілу тәуекелі төмендеді. Сонымен қатар тұтынушылық сұраныс және фискалдық серпін тарапынан проинфляциялық тәуекелдердің жоғары деңгейде сақталғанын атап өткен жөн.

Болжамдарға сәйкес, болжамның ішкі және сыртқы алғышарттарын ескерсек, 2019 жылы жылдық инфляция таргеттелетін 4-6%-дық дәліз шегінде (1-график) болады. Алдыңғы «2018 жылғы қараша-желтоқсан» болжамдық раундымен салыстырғанда 2019 жылы инфляция траекториясы төмендеу жағына қарай түзетілді.

2020 жылғы бағалау бойынша проинфляциялық тәуекелдер іске асуы мүмкін. Біріншіден, реттелетін қызметтер тарифтерінің төмендеуі инфляцияға жағымды ықпал етпейді. Екіншіден, фискалдық ынталандырумен байланысты тұтынушылық сұраныстың өсуі сақталады. Сонымен қатар әлемдік азық-түлік инфляциясының серпіні Қазақстандағы азық-түлік инфляциясының өсуіне болжамдық перспективада әсер етеді.

Болжамдық перспективада шығарылым айырмасы оң жағдайда сақталады, соның нәтижесінде баға белгілеу процестеріне қосымша проинфляциялық қысым байқалады. Орта мерзімді перспективада оң айырма болжамдық кезеңнің соңына қарай нөлге жақындап, қысқаратын болады.

2019-2020 жылдары Қазақстанның нақты ІЖӨ өсуі әлеуетті деңгейге жақын деңгейге дейін баяулайды. ІЖӨ-нің өсуі жөніндегі болжамдар өткен болжамдық раундпен салыстырғанда айтарлықтай өзгерген жоқ. Экономикалық белсенділіктің қысқа мерзімді және ұзақ мерзімді кезеңдердегі серпінін айқындайтын факторлардың айтарлықтай айырмашылығы болмайды. 2019-2020 жылдары ІЖӨ-нің нақты өсуі баяулап 4%-дан төмен нәтижені құрайды. Тұтынушылық және инвестициялық сұраныстың ұлғаюы аясында ішкі сұраныс ІЖӨ-нің өсуінің негізгі күші болады. Экономика бюджеттің жалақыны, зейнетақыны, жәрдемақыларды арттыруға және өзге де әлеуметтік шараларға шығыстарының өсуімен байланысты 2019-2020 жылдарда фискалдық серпіннің аздап өсуімен ынталандырылады. Экспорттың баяу өсуінен таза экспорт экономиканың болжамдық кезеңде өсуін шектейді.

«2019 жылғы ақпан-наурыз» болжамдық раундының нәтижелері бойынша толығырақ ақпарат Қазақстан Республикасы Ұлттық Банкінің интернет-ресурсында «Инфляциялық шолу. 2019 жылғы наурыз» шолуында жарияланатын болады.