Надежные и безопасные платежные системы способствуют повышению стабильности финансовой системы государства в целом, обеспечивают эффективное использование финансовых ресурсов и улучшают ликвидность финансовых рынков, гарантируют своевременный расчет между продавцами и покупателями.

В условиях рыночной экономики в 1991 году Национальный Банк Республики Казахстан начал проведение реформы платежной системы.

Первым шагом реформирования платежной системы стал перевод в 1991 году счетов межфилиальных оборотов коммерческих банков на корреспондентские счета, открытые в филиалах Национального Банка Республики Казахстан, что позволило закрыть данные счета, упорядочить организацию межбанковских расчетов и обеспечить исполнение кассового обслуживания коммерческих банков.

В целях обеспечения межбанковских расчетов Национальным Банком в 1992 году были созданы расчетно-кассовые центры во всех районах, городах, городских районах областных центров и в Алма-Ате. К середине 1992 года функционировали 19 областных РКЦ и 274 районных РКЦ Национального Банка.

В 1995 году на базе Национального Банка была организована первая в Казахстане Алматинская клиринговая палата (АКП), которая работала по методу многостороннего взаимозачёта. Окончательные расчёты производились один раз в конце операционного дня по чистой позиции каждого участника. Основным недостатком данной системы было то, что банкам-участникам в конце дня приходилось производить обмен платежными поручениями на бумажных носителях. Это было обусловлено отсутствием нормативно закрепленного понятия «электронное платежное поручение» и возможности осуществлять платежи электронным способом.

В целях развития и совершенствования казахстанской платежной системы при областных филиалах Национального Банка в 1996 году были созданы региональные клиринговые палаты, которые осуществляли межбанковский клиринг внутрирегиональных платежей. Всего в этот период насчитывалось 19 клиринговых палат.

В 1996 году АКП реорганизовалась в Казахстанский центр межбанковских расчетов (КЦМР), где было установлено современное оборудование, разработано программное обеспечение, позволяющее работать с электронными платежными поручениями, не требующими подтверждения на бумажных носителях. Это стало возможным после того, как в законодательстве Республики Казахстан была предусмотрена возможность осуществлять платежи электронным способом и закреплено понятие «электронное платежное поручение».

Одним из важнейших моментов в развитии платежной системы республики стало создание в августе 1996 года на базе КЦМР Системы крупных платежей, обрабатывающей электронные платежные поручения, осуществляющей расчеты на валовой основе и имеющей характеристики перспективной системы валовых расчетов в режиме реального времени ( RTGS).

Важным мероприятием, способствующим совершенствованию платежных систем, явилась централизация корреспондентских счетов банков второго уровня в Центральном аппарате Национального Банка, которая была произведена в период с октября по ноябрь 1998 года. Это позволило Национальному Банку оперативно осуществлять функции расчетного банка и банка банков, повысить эффективность контрольных функций в отношении платежной системы и банковской системы в целом.

С целью развития рынка розничных платежей и улучшения качества предоставляемых услуг для банковской деятельности Национальным Банком в 1999 году были закрыты клиринговые палаты при областных филиалах Национального Банка. В настоящее время клиринг розничных платежей осуществляет клиринговая система АО «Национальная платежная корпорация НБРК» (АО НПК, ранее – КЦМР).

Межбанковская система переводов денег

В конце 2000 года Система крупных платежей КЦМР преобразована в Межбанковскую систему переводов денег (МСПД). Эта система осуществляет расчеты в режиме реального времени (real-time gross settlement, RTGS) в пределах доступных средств на счете пользователей и отвечает всем основным требованиям, предъявляемым международными финансовыми организациями к системам платежей на валовой основе.

Внедрение МСПД явилось следующим этапом развития платежных систем Казахстана и позволило усовершенствовать механизмы мониторинга системы и управления рисками ликвидности банков – участников системы.

МСПД в Казахстане является системой валовых расчетов в режиме реального времени, где каждый документ обрабатывается индивидуально и перевод денег осуществляется на основании каждого платежного документа.

Перевод денег в системе осуществляется в пределах суммы денег пользователя, переведенной им со своего корреспондентского счета, открытого в Национальном Банке, на специально определенный счет системы в Национальном Банке, а также суммы денег, поступивших от других пользователей МСПД. Счет системы в Национальном Банке служит для учета денег пользователей в период выполнения переводов денег в системе.

Назначение МСПД состоит в обработке наиболее крупных и приоритетных платежей в стране. Через систему могут проводиться как кредитовые, так и дебетовые переводы. Система обеспечивает окончательность проведения расчетов в национальной валюте в течение операционного дня.

В настоящее время управление МСПД осуществляет Национальный Банк, а операционным центром системы, обеспечивающим ее функционирование, является АО «Национальная платежная корпорация НБРК» (АО НПК).

Функционирование МСПД основывается на правовой базе:

·Закон «О Национальном Банке Республики Казахстан»,

·Закон «О банках и банковской деятельности в Республике Казахстан»,

·Закон «О платежах и платежных системах».

Кроме того, разработаны и действуют правила переводов денег в МСПД, правила использования платежных документов и осуществления безналичных платежей и переводов денег на территории Республики Казахстан, а также другие правила и стандарты, где подробно раскрыты процедуры функционирования системы.

В МСПД соблюдаются процедуры обеспечения информационной безопасности, которые направлены на удостоверение факта передачи электронных сообщений и обнаружение ошибки при их передаче. АО НПК и пользователи обеспечивают учет и осуществляют контроль отправляемых и получаемых электронных сообщений. Все электронные сообщения, обработанные в МСПД, оставляют аудиторский след.

Обмен электронными сообщениями между пользователями МСПД

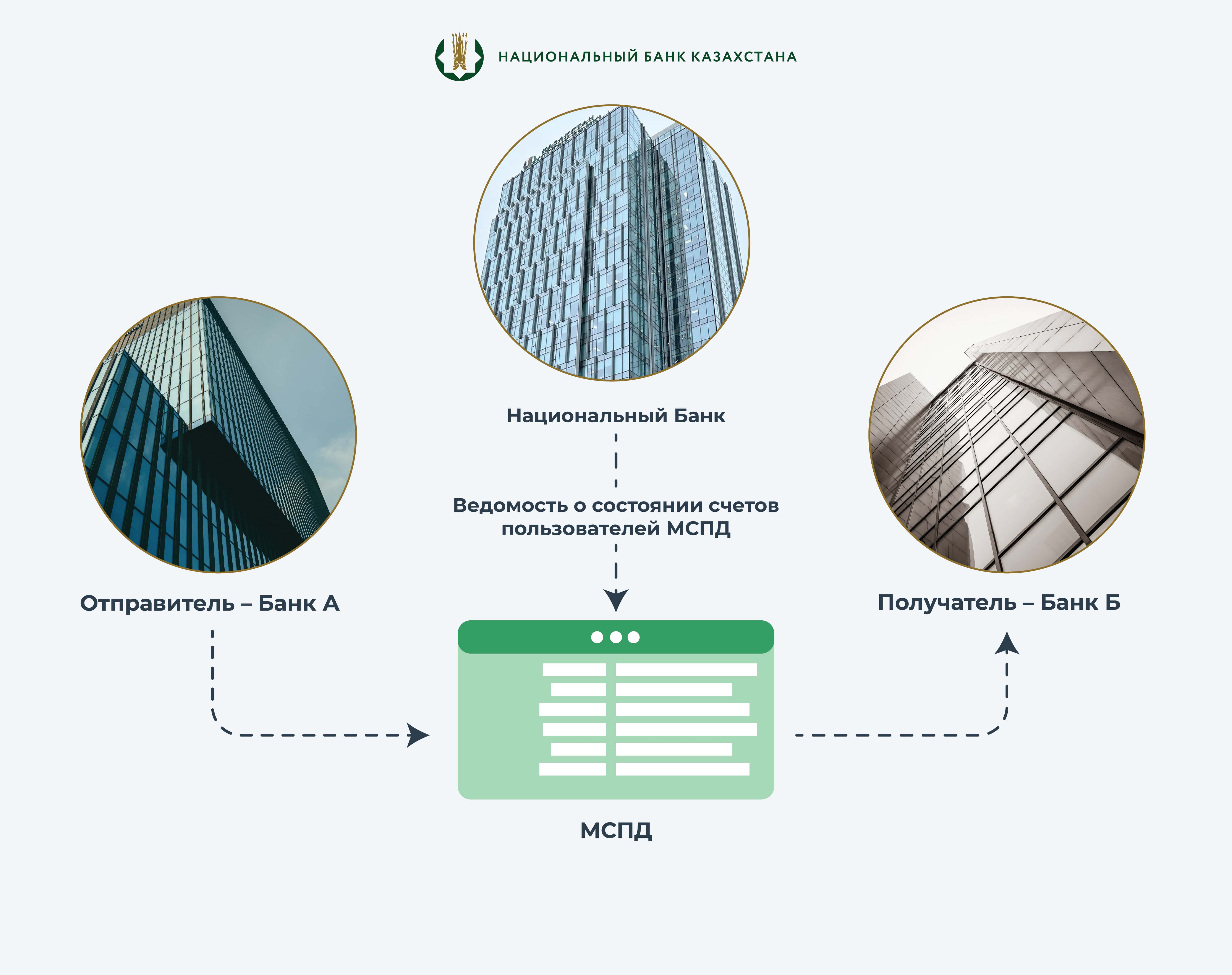

В начале операционного дня системы (с 8:00 до 9:00) Национальный Банк переводит часть средств пользователей МСПД с их корреспондентских счетов в Национальном Банке на специально определенный счет МСПД в НБ. Операционный день МСПД начинается в 9:00. Переводы денег в МСПД осуществляются в течение операционного дня в пределах суммы денег пользователя, переведенной им на счет МСПД в Национальном Банке, а также суммы денег, поступивших от других пользователей МСПД. В случае недостаточности денег для осуществления платежа платежный документ становится в очередь. Платежные документы, находящиеся в очереди, обрабатываются в соответствии с кодами приоритетности. В пределах кодов приоритетности исполнение платежных документов осуществляется в порядке поступления их в очередь по принципу FIFO (first in – first out, «первый в приход – первый в расход»). Пользователи системы вправе устанавливать и менять очередность исполнения платежных документов. Кроме того, пользователи могут отозвать платежный документ, находящийся в очереди. В течение операционного дня пользователям по запросу предоставляется информация об исполненных платежах, о платежных документах, зарегистрированных в очереди, и об остатках денег у пользователя в системе.

Закрытие операционного дня производится в 20:00. По заявке пользователя системы Национальный Банк может продлить операционный день. После завершения операционного дня МСПД формирует для каждого пользователя завершающие операционный день документы. При этом в Национальный Банк направляется электронная ведомость с сальдо-позициями пользователей. Национальный Банк проводит проверку данной ведомости и сообщает о результатах проверки в АО «НПК», затем осуществляет перевод денег в сумме сальдо-позиций пользователей со счета МСПД в Национальном Банке на корреспондентские счета данных пользователей, открытые в Национальном Банке.

Более подробная информация о функционировании системы и операционном дне МСПД доступна на сайте АО «НПК».

Система межбанковского клиринга

Система межбанковского клиринга (СМК) – это клиринговая система для розничных платежей на небольшие суммы. В данной системе все платежи осуществляются на нетто- (чистой) основе. Основное направление СМК состоит в проведении большого количества розничных платежей на небольшие суммы. СМК функционирует на многосторонней основе без предварительного депонирования средств на счете пользователя. При этом в системе установлено ограничение на максимальную сумму одного платежа – 5 миллионов тенге.

В системе можно использовать дату валютирования, т.е. отправлять в систему платёжные документы с будущей датой платежа, до трех дней. Документы, поступившие с будущей датой валютирования, хранятся в системе до наступления указанной даты, после чего обрабатываются в клиринге. Это дает участникам возможность заранее планировать потоки ликвидности. Переводы денег по результатам клиринга осуществляются в МСПД. Каждый участник системы имеет доступ к информации обо всех своих платежах, находящихся в системе.

Новый операционный день СМК начинается в 16:00. Прием документов в систему осуществляется круглосуточно. Особенность СМК состоит в том, что платежные документы не обрабатываются индивидуально, а выстраиваются в очередь до момента расчета, также по принципу FIFO. Участники клиринга имеют возможность отозвать отправленный в систему платежный документ до закрытия операционного дня.

Расчет по встречным требованиям участников системы с текущей датой платежа осуществляется один раз в день с 15:00 до 16:00. При этом зачет платежных документов производится в соответствии с кодами приоритетности, а в пределах одного кода приоритетности платежные документы обрабатываются в порядке их поступления в очередь.

По итогам зачета определяется чистая позиция каждого участника. Чистая дебетовая позиция участника клиринга не должна превышать сумму денег, находящуюся у данного участника в МСПД. В случае недостаточности денег в МСПД для проведения окончательного расчета платежи, стоящие в СМК в очереди с меньшим приоритетом, аннулируются. Окончательный перевод денег по результатам клиринга осуществляется через МСПД. После завершения перевода денег начинается новый операционный день клиринговой системы.

Более подробная информация о функционировании СМК и операционном дне клиринга доступна на сайте АО «НПК».

Программа развития национальной платежной системы в Республике Казахстан до 2025 года

30 ноября 2020 года постановлением Правления Национального Банка №133 принята Программа развития национальной платежной системы в Республике Казахстан до 2025 года.

Программа разработана в соответствии с поручением Главы государства, озвученным на расширенном заседании Правительства Республики Казахстан 24 января 2020 года о создании национальной платежной системы с привлечением участников финансового рынка. Программа будет реализована Национальным Банком в тесном взаимодействии и сотрудничестве с банковским сообществом, небанковскими участниками платежного рынка, платежными системами и заинтересованными государственными органами.

В документе определяются основные направления и организационные мероприятия, обеспечивающие развитие казахстанской национальной платежной системы, создание современной общенациональной платежной инфраструктуры, способной обеспечить эффективное и повсеместное проведение безналичных платежей физических лиц и бизнеса.

В рамках достижения поставленной цели Программой предусматривается решение следующих основных задач:

·создание национальной платежной инфраструктуры для обеспечения эффективных межбанковских расчетов в сфере розничных платежей для повсеместного внедрения в стране;

·поощрение и усиление конкуренции на рынке платежных услуг за счет создания условий для всех участников платежного рынка и снижения совокупных издержек участников рынка;

·продвижение новых технологий и стандартов для обслуживания потребностей казахстанского рынка цифровых платежей;

·внедрение современных платежных услуг на основе использования инновационных технологий, повышение доступности и эффективности проведения «розничных» платежей физических лиц;

·выработка и проведение согласованной и экономически обоснованной политики, направленной на обеспечение сбалансированности экономических интересов всех основных участников рынка в сфере платежей.

Центр обмена идентификационными данными (ЦОИД)

Дальнейшее развитие и расширение цифровых услуг непосредственно связано также с возможностью удаленной идентификации клиента, информационного обмена между задействованными сторонами.

В 2020 году Национальным Банком запущен в промышленную эксплуатацию сервис удаленной биометрической идентификации для получения финансовых услуг.

Данный сервис предусматривает возможность получения финансовых услуг без личного посещения финансовой организации с применением технологии распознавания лица. Оператором системы является организация Национального Банка – Национальная платежная корпорация.

Удаленная биометрическая идентификация позволяет участникам финансового рынка дистанционно идентифицировать клиентов и оказывать им такие услуги, как открытие банковских счетов и депозитов, выпуск платежных карточек, кредитование.

Сервис доступен как банкам, так и страховым организациям, профессиональным участникам рынка ценных бумаг, платежным и микрофинансовым организациям.

Антифрод-центр

В 2024 году в промышленную эксплуатацию запущен Центр по обмену данными о мошеннических транзакциях (далее – Антифрод-центр). Проект реализован совместно с правоохранительными органами и участниками финансового рынка.

Антифрод-центр создан для противодействия мошенническим операциям, а также позволяет финансовым организациям выявлять и блокировать мошеннические транзакции, оперативно реагировать на операции с признаками мошенничества, обмениваться информацией в режиме реального времени между его участниками. Работа Антифрод-центра предусматривает также ведение единой базы данных по мошенническим операциям.

Дальнейшее развитие Антифрод-центра включает расширение технологической функциональности с помощью открытых программных интерфейсов (API) и автоматизации бизнес-процессов. Планируется применение технологий искусственного интеллекта для повышения эффективности выявления подозрительных транзакций.