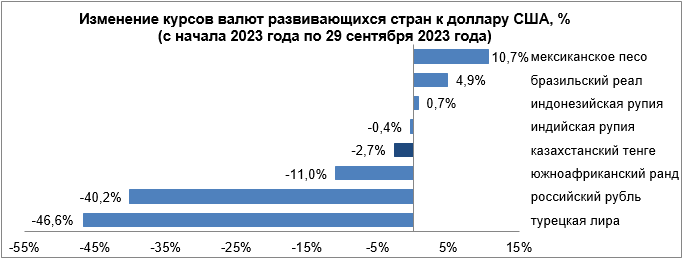

Обзор по валютам отдельных развивающихся стран за сентябрь 2023 года

В сентябре на внешних рынках наблюдалось снижение глобального риск-сентимента. ФРС США на очередном заседании приняла решение оставить ставку неизменной в соответствии с рыночными ожиданиями. При этом, председатель ФРС заявил о приверженности к повышению ставок. Индекс доллара США DXY продолжил свой восходящий тренд, укрепившись за сентябрь на 2,5%.

В течение месяца динамика курсов валют развивающихся стран сложилась следующим образом:

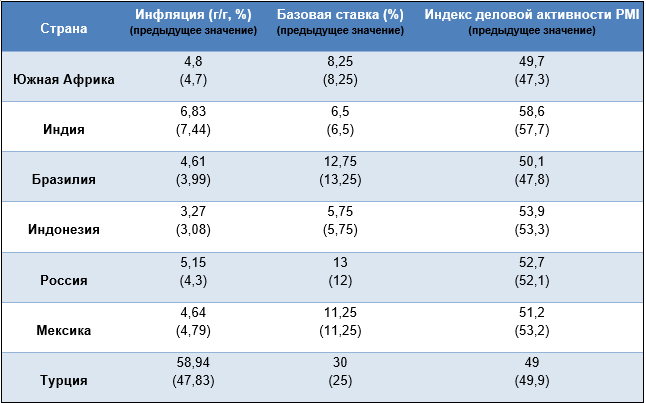

Ухудшение глобального риск-аппетита у инвесторов в связи с ростом ожиданий относительно более высоких и долгосрочных процентных ставок в США и продолжающееся 10-недельное укрепление доллара являлись факторами негативной динамики южноафриканского ранда в сентябре. Национальная валюта ЮАР ослабла на 0,2% (с 18,88 до 18,92). Кризис на рынке недвижимости Китая также способствовал ослаблению ранда. Центральный Банк оставил ставку неизменной. Темп инфляции по данным августа, в годовом выражении, остается сдержанным;

«Ястребиная» денежно-кредитная политика ФРС и повышение спроса на иностранную валюту со стороны импортеров на фоне роста цен на сырую нефть оказывали негативное влияние на индийскую рупию. За рассматриваемый период индийская валюта ослабла на 0,3% (с 82,79 до 83,04). Инфляция в августе сложилась ниже рыночных ожиданий и предыдущего июльского значения. JPMorgan с июня 2024 года включает государственные бумаги Индии в ключевые индексы гособлигаций развивающихся рынков (GBI-EM), доведя максимальный вес страны в индексе до 10%;

Бразильский реал по итогам сентября ослаб на 1,4% (с 4,96 до 5,03) на фоне решения Центрального Банка снизить базовую ставку на 50 б.п. второй раз подряд в связи с замедлением инфляционного давления. Более того, жесткая риторика ФРС оказывала дополнительное давление на бразильскую валюту;

Индонезийская рупия ослабла на 1,5% (с 15230 до 15460) на фоне снижения глобального риск-сентимента и повышения доходностей казначейских облигаций США. В сентябрьском заседании Центральный Банк страны сохранил ставку на прежнем уровне, инфляция в годовом выражении ускорилась в августе. Индекс деловой активности в производственном секторе страны незначительно увеличился;

Несмотря на правительственные меры по поддержке рубля за сентябрь российский рубль ослаб на 2% (с 96,03 до 97,97). Так, из-за продолжающихся проинфляционных факторов Центральный Банк принял решение повысить базовую ставку на 100 б.п. Однако в силу ограниченного влияния западного капитала на российский финансовый рынок эффект оказался незначительным. Также на динамику рубля повлиял ввод экспортных пошлин и запрет на вывоз нефтепродуктов, что, в свою очередь, способствовало сокращению предложения иностранной валюты;

За рассматриваемый период мексиканское песо ослабло на 2,2% (с 17,04 до 17,42). Основными факторами, повлиявшими на ослабление, оказались снижение глобального риск-аппетита, а также повышение реальных доходностей государственных облигаций США. В течение месяца обменный курс доходил до уровня 17,7 песо за доллар, однако решение Центрального Банка по сохранению базовой ставки и заявление о необходимости сдерживать ставку на протяжении длительного периода оказали сдерживающий эффект;

Ужесточение монетарной политики не оказало значительной поддержки для турецкой лиры. Несмотря на неожиданное решение Центрального Банка повысить базовую ставку на 500 б.п., турецкая лира по итогам сентября ослабла на 2,7% (с 26,7 до 27,42). Этому способствовала более высокая, чем ожидалась, инфляция в годовом выражении и отрицательное сальдо торгового баланса.

Более подробную информацию представители СМИ могут получить по телефону:

8 (7172) 77–52–10

e-mail: press@nationalbank.kz

www.nationalbank.kz